基小律收藏 《不动产私募基金研究报告(2025)》NG南宫娱乐· NG南宫28官方网站· APP下载正式发布!

2025-12-02:一是政策篇,聚焦行业痛点与不动产私募基金试点新政,解析监管导向与规则适用,为从业者把握政策红利提供清晰指引;二是产业地产篇,深入产业地产与物流地产的基金化运作,挖掘细分领域的法律核心问题与实操要点;三是投资篇,从历史演进、并购模式、投后管理到退出实务,全方位拆解不同场景下的投资逻辑,包括税务策划与债务隔离等关键环节;四是不良篇,针对行业困境,剖析AMC与不动产基金参与不良地产纾困的模式与风险应对策略;五是险资篇,聚焦保险资金这一重要长期资本,厘清其参与不动产私募基金的监管规则与路径;六是证券化篇,则紧扣REITs市场发展机遇,详解不动产基金与公募REITs、多层次REITs市场的衔接逻辑,并结合首单案例提供可落地的实践参考。本报告末附录的监管政策汇总,更便于读者快速查阅、系统掌握行业法规体系。

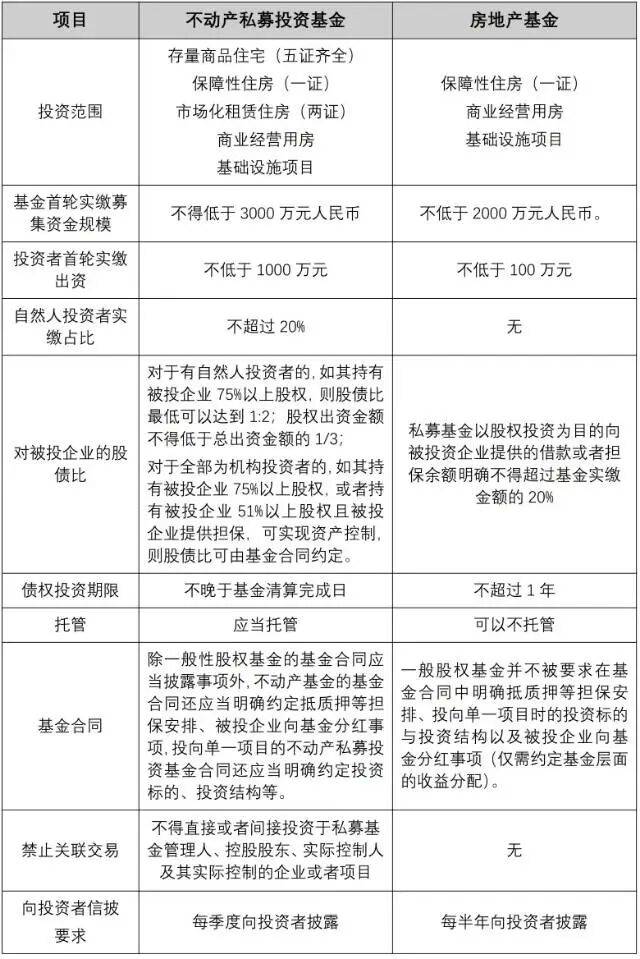

不动产私募投资基金破解的第一个行业痛点是不允许对商品住宅进行投资。自2016年中基协的4号文起,不动产私募投资基金就被严格控制以债权形式投资商品住宅;后面逐步收紧,直至2021年,以股权形式对商品住宅进行投资也被止步于基金产品备案。《试点指引》再次允许投资商品住宅,为传统的住宅地产开发行业带来新的动力。但是,商品住宅作为投资标的受到严格限制,仅可以投资三类居住用房:存量商品住宅(五证齐全)、保障性住房(取得土地证)和市场化租赁住房(取得土地证和用地规划证),排除了从拿地开始的新建商品房等居住用房。控增量,消化存量,这与证监会在2022年11月为支持房地产市场平稳健康发展发布“第三支箭”中的“保交楼、保民生”的监管逻辑一脉相承。

不动产私募投资基金破解的第二个行业痛点是持有型物业的股债比限制。自2021年的《关于加强私募投资基金监管的若干规定》起,私募基金即使以股权投资为目的,向被投资企业提供的借款或者担保余额也不得超过基金实缴金额的20%,也即受到股债比受8:2之限制,为此以收购经营性不动产的基金交易结构无法进行税筹优化。《试点指引》在股债比的设置上作出了较大程度的松绑,其中:(1)对于有自然人投资者的不动产私募投资基金,如其持有被投企业75%以上股权,则股债比最低可以达到1:2;(2)对于全部为机构投资者的不动产私募投资基金,如其持有被投企业75%以上股权,或者持有被投企业51%以上股权且被投企业提供担保,可实现资产控制,则股债比可由基金合同约定,也可进一步加大债权投资比例。与此同时,基金对被投资企业提供借款或者担保的期限也不再受到1年的期限限制,而是不得晚于基金清算完成日。《试点指引》对于不动产私募投资基金对经营性不动产的收购以及向基础设施REITs的资产转移提供了便利条件。

《试点指引》后,中基协在私募股权投资基金类型项下增设了“不动产私募投资基金”产品类型,也即,私募机构在中基协可以备案两类不动产基金,一类为“房地产基金”(也即常规不动产基金),一类为新南宫28,南宫注册,南宫网址,南宫平台,南宫娱乐,南宫娱乐官网,南宫娱乐登录入口,南宫官方网站,南宫app,南宫pc,南宫28官网,南宫28平台,南宫28APP,南宫28下载,南宫娱乐城,南宫游戏官网增的“不动产私募投资基金”。在产品备案时,由取得试点资格的私募机构进行选填。可以看出,不动产试点私募基金是中基协一种稳妥推进不动产行业私募基金发展的方式。未取得试点资格的私募股权机构,仍可按照协会现行自律规则,对开展保障性住房、商业地产、基础设施等开展股权投资业务正常进行基金备案,以保证目前行业的一定稳定性。而一些涉房敏感领域的投资范围,可纳入不动产试点私募基金的投资范围。这反映了监管部门小心试水、对于商品住宅的谨慎放松态度。

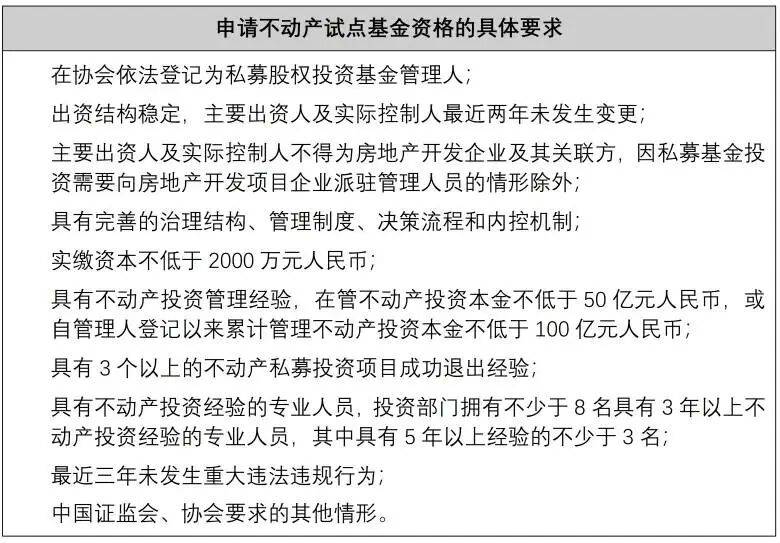

考虑到管理规模要求较高,《试点指引》为投资者为机构投资者的基金降低了一些要求:在管不动产投资本金不低于30亿元人民币,或自管理人登记以来累计管理不动产投资本金不低于60亿元人民币。即便如此,该项政策门槛仍然较高,特别是不得为房地产开发企业及其关联方的限制,已拦住了一私募机构的申请,背后的真实情况是,此前往往是房地产公司才会设立房地产基金,才能达成这个房地产在管规模和退出业绩的要求。因此《试点指引》出台一年多时间,披露已获得该试点资格的私募机构并不多。就笔者了解,现有取得试点资格的私募机构,在开展保交楼的业务仍然偏少,而大部分备案的试点基金均投向成熟的商业地产或基础设施项目,也即,采用了相对较为优化的股债比从事不动产私募基金的业务。显然这种股债比架构更容易吸引保险资金在内的资金方,在占据Pre-reits私募基金的市场时,更具市场竞争力。